出借人起诉上市公司玖富旗下玖富普惠,结果会是怎样?在大多数出借人看来,通过平台借出的资金无法追回,起诉平台是天经地义的事,但是从实际判例结果来看,并非如此。因为近一年来,有不少出借人起诉玖富都被判了败诉,甚至还有主动撤诉的。原因就是网贷平台为信息中介,并非真正的借款人。

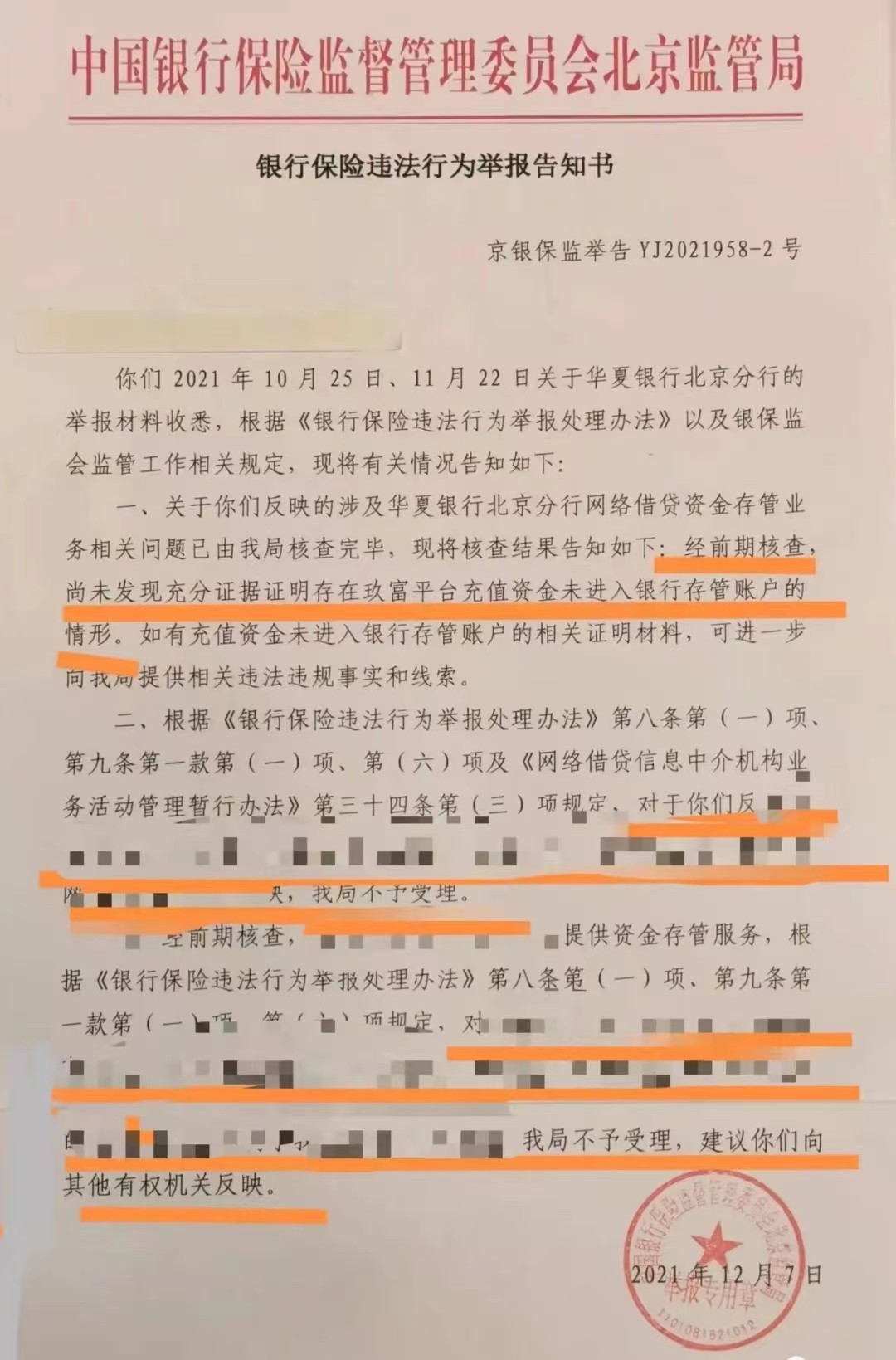

从《出借咨询及管理服务协议》可以看出,玖富平台确实是网络借贷信息中介服务提供方,既不是出借人与借款人间债权债务的当事人,也不是该债权债务关系中借款人的保证人或连带责任人;出借人经玖富普惠提供的网络借贷居间服务,进行出借过程中,平台没有私自设立资金池,也没为自身或变相为自身融资。平台与出借人为中介合同关系,因而出借人的诉求确实无事实和法律依据,法院不可能支持。此前浙江、山东等地起诉玖富的出借人只能撤诉或被院方驳回。在北京的几起此类案件中,北京银监局的《银行保险违法行为举报告知书》中也明确写道:未发现证据证明存在玖富平台充值资金未进入银行存管账户的情形。

事实上,对于网贷平台的居间服务角色,相关法规早有明确界定。《网络借贷信息中介机构业务活动管理暂行办法》规定,P2P网贷平台是专门从事网络借贷信息中介业务活动的金融信息中介公司,为借款人与出借人实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。此外,《最高法关于民间借贷的司法解释》则从更为权威的司法角度对涉及网贷平台的诉讼事项做了明确:通过网络贷款平台形成借贷关系,网络贷款平台的提供者仅提供媒介服务,当事人请求其承担担保责任的,人民法院不予支持。

了解到这些权威解释,出借人在以后打网贷官司时就要先厘清债权债务关系,不要跟网贷平台纠缠,那样不管是败诉还是撤诉都会有金钱损失,而是要直接去起诉借款人。